【衝撃!】給料が30年間ほぼ変わっていない。嘘…なら自分で稼ぐ!

rocky-enrich

ロッキーの資産増加計画!

皆さんもこれは使える!貯金術や節約の仕方をテレビやネットで一度は見たことがあるのではないでしょうか?三者三様、100人いれば100通り以上の節約術が聞けるかと思います。そういったテクニックやコツをお聞きし実践したいところですが、今回は、もっと根本のなぜ貯金が必要なのか。について深掘りしていきたいと思います。

そりゃお金があるに越したことはないと思うけど、実際なんとか生活できれば良くね?w

たしかに、生活できていればまだなんとか大丈夫と思う人もいるでしょう。俺は好きなように生活し、”今”を楽しみたいんじゃ。という方もいらっしゃると思います。もちろん、そういった方を否定するつもりは一切ありません。それでも貯金をした方がいいと語る理由をここでは、5つ挙げてみます。

1つ目の理由は”将来への備えに向けて”とざっくり理由を書いておりますが、ここはある程度想像していた通りではないでしょうか。ただ、将来への備えについてじっくり考えたことがあるでしょうか。将来への備えと言ってもいろいろあるかと思います。

まず、近年話題になっていた老後2000万円問題ですよね。2019年に金融庁の金融審議会が公表した報告書をきっかけにマスコミがこの話題を取り上げたことで広がっていきました。この2000万円という数字が大きすぎて、感情論で話が盛り上がっていた印象ですがここは冷静に数字を見ながら考えていきましょう。

という想定で示されています。この時、毎月の5.5万円✖️12ヶ月✖️30年の赤字でトータル1980万円の赤字になります。

主な収入源が、年金なためなかなか収入アップが望めません。そんななか生きていくために食費や住居費、医療費や通信費など節約にも限界があったります。若い頃に比べて自由な時間も増え娯楽や旅行などで楽しみたいですよね。そして今や人生100年時代。この赤字の額を抑えることができても、年数が伸びると必然的に必要な額も増えてきます。このことから今から少しでも貯金をしておくことで選択肢が増えてきます。

そして、いつまで自分が思ったような働きかたができるか分かりません。これは、会社の業績が悪くなって給料が減るかもしれませんし、ボーナスが出なくなる可能性もあります。自分が体調を崩して、働けなくなる可能性もあります。極端かもしれませんがこのようなことはあり得ます。

急な出費が発生した時、貯金がないと焦りますよね。逆に言えば、貯金があることで心の余裕ができます。お金がかかることにチャレンジできますし、趣味にもお金をかけることができます。こういった心の余裕から人生をより豊かにしてくれます。

冠婚葬祭や家電、スマホの故障、急な病気や怪我。いろんなことで急にお金が必要になりますが、これらは自分でコントロールすることができません。貯金をすることができていない時、場合によってはお金を借りなくてはいけない状況が出てくるかもしれません。これはまずい状況です。お金を借りるということは、当然借りている額➕金利を払わなくてはなりません。この金利を払うということがよりお金を貯めるのに足を引っ張ってきます。返済額の増加や返済期間の長期化など精神的にもプレッシャーを感じることになります。

そして金利、特に複利というものは味方につければ天使、敵になればキングボンビーの如く悪魔にもなるものです。

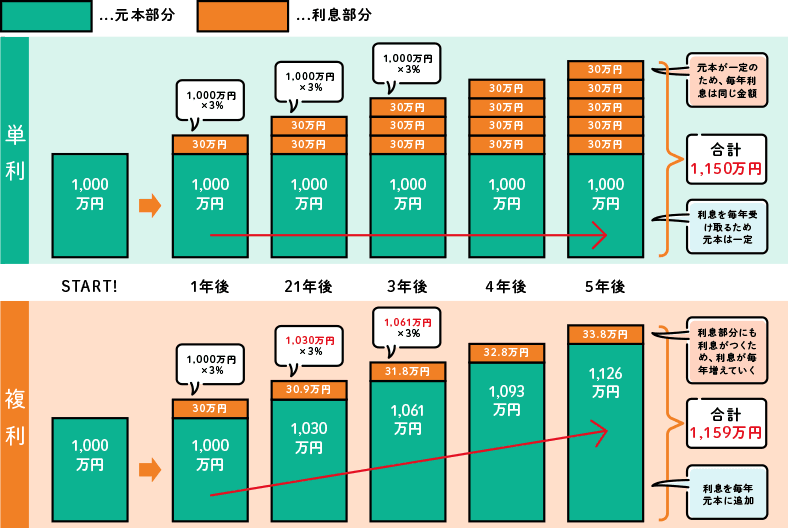

次のグラフは金利が味方になった場合と敵に回してしまった場合の1例です。

出典:りそな銀行「実はすごい「複利」の効果!将来に備えて複利運用で資産を育てよう」

元本が1,000万円というのが既にすごいですが、これは複利が味方についたパターンです。5年後に+159万円はインパクトがありますよね。とはいえ、これは5年という短い年月なため年数が増えれば雪だるま式にどんどん利息がつきます。※毎年+3パーセントになるとは限りませんが

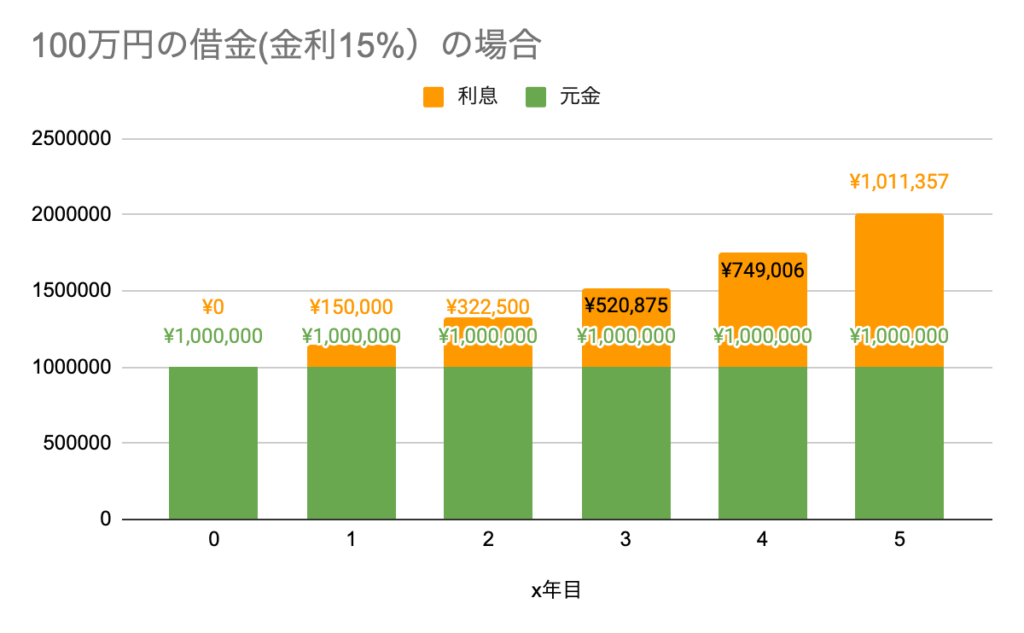

続いて複利が悪魔になったパターンです。金利15%で100万円借りた場合のグラフです。

金利15%と少し高めですが、ありえなくもない数字です。5年間の利息だけで元金100万円を超えてしまいました。これだけでも金利の怖さがわかるかと思います。

こういった金利を敵に回さないためにも借金をしない。いざという時のために精神的余裕のためにも貯金をすることは重要になってきます。

今までは、ネガティブなことを避けるための貯金の重要さについて語ってきましたが、次からはポジティブな面です。

ここでは、投資についてお話ししていきます。投資というと、皆さんはどういうイメージがありますか?

なんか怖い?よく分からない?ギャンブル?などさまざまな声が聞こえてきそうです。投資は、正しく行えば成長、リターンが期待できます。※当然リスクはあります。

ギャンブル=投機とは同じ時間やお金を当時リターンを目指す行為は同じですが、運用の仕方や考え方が違います。基本的には投資の方をお勧めしますが、投機で俺は勝てるんだ!という方を否定しているわけではありません。私のような凡人は自己投資を含めた”投資”をしますよということだけお伝えさせてください。

以下は、それぞれの特徴です。

| 投資 | 投機 |

| 長期的な目線 | 短期で利益を目指す |

| リスク管理を大切にする | より高いリスクをかけて大きく狙う |

| プラスサムゲーム | ゼロサム・マイナスサムゲーム |

投資をすることでより複利の効果を実感できるかと思います。金融投資だと積立NISAやiDeCoなどありますよね。2024年からは新たに新NISAが始まります。良いファンドに投資すればリスクはありますがリターンも見込めます。そして、投資というとどうしても金融投資をイメージしますが、自己投資も立派な投資です。自分に対してお金や時間を費やすことで成長できたり、ときにはお金を稼ぐことだってできるかもしれません。これも金融投資と同じく短期で結果を求めすぎると挫折して心が折れてしまいます。少しでも自分が成長を実感できることにチャレンジしてみてはいかがですか?

今や大転職時代ですよね。今いる会社が果たして定年までこのまま働いていいものだろうか?と一度は疑問に持ったことがあるかと思います。私はあります^^;

そういった転職や独立する際に貯金があればもし転職先が思ったものと違ったということや独立してもすぐにはうまくいく保証がない。そういったときに生活を維持してくれる、ある種保険みたいな意味合いでも貯金は役に立ってくれます。崖っぷちのチャレンジは怖くてなかなか踏み出せませんよね。うまくいかなくても一年、いや半年は生活できる、2.心に余裕ができると被ってしまいますが、落ち着いてチャレンジできます。

そのほかにも転職するときに引越しや新しい家電が必要かもしれません。独立する際は、パソコンの購入など初期投資やランニングコストを見ておく必要があります。貯金があれば余計な心配をせずにチャレンジできます。

これは、自己満足でしょ?と言われたらそれまでなんですが、やはり自信になります。少ない給料でもコツコツと貯金をすることで貯まっていく残高を見るのはやはり嬉しいです。貯金をするのにもそれなりに仕組みづくりをしたり、優先順位を作ったり我慢することも時には必要です。まず、100万円が貯まったときは一人で頑張ったなとしみじみ思いました。そこまで満足感を落とさずに貯められたんだからこれからも十分貯めることができる。そう実感できたのもこれからの人生に向けて大きな自信になりました。

ここまで色々と語ってきましたが、もちろん他にもメリットはあります。そして、偉そうに聞こえちゃった方申し訳ありません。決してそんなつもりはなく、私自身も全然これからです。就職して給料が今より低い状態でしたが、毎月赤字でした(T ^ T)。周りに最初は新車がいいと言われ何も考えず新車を購入し、保険のお姉さんがこれからのことを考えると大事ですよ!と力説され、それなら入るかと必要もないのに加入しボーナスが入ったらストレス解消と言わんばかりに散財しておりました。

それでも、このままじゃいけない。もっと長期的に見て自分のことを考えるべきだと勉強し、固定費を削減したりして現金だけで200万円を貯めることができました。今でも時には散財しますが、これもバランスです。まだまだ赤字家計だよという方、これから貯めようかなと思っている方。大丈夫です!貯めようと思う気持ちと仕組み、少しの努力で絶対に貯めることができます!貯金の重要性を理解し、これから一緒に貯金してみませんか?

今回は以上です。これから貯金のコツや考え方をお伝えできればなと思っています。

では次回お会いしましょう!